Impuesto de patrimonio

Los 563 navarros más ricos pagan por Patrimonio 26 millones, el 55% del total

En 2024 aumentó el número de declarantes y volvió a subir la recaudación; los incrementos de patrimonio siguen provocando trasvases a tramos superiores y los que superan los tres millones han sumado 55 contribuyentes en un año

Publicado el 10/04/2026 a las 05:00

Los 563 navarros más ricos, apenas el 6% de los que están obligados a declarar Patrimonio y con bienes por más de 3 millones de euros, pagaron en 2024 por este impuesto 26 millones de euros, el 55% de lo que se recaudó ese año. El plazo para declarar el ejercicio 2025 arrancó este jueves, coincidiendo con el inicio de la campaña de IRPF aunque se trata de dos declaraciones independientes. La de Patrimonio, que deben presentar todos los contribuyentes con un patrimonio superior al millón de euros y aquellos que sin llegar a esa cantidad les de a pagar la cuota tributaria, se presenta exclusivamente por internet.

La estadística del impuesto relativa al ejercicio 2024 que la Hacienda Navarra ha hecho pública esta semana permite conocer no sólo la evolución en la cifra de navarros que declara Patrimonio. También, trazar una completa radiografía de estos contribuyentes y saber desde dónde están empadronados a su edad y los valores que concentran la mayor parte de su fortuna.

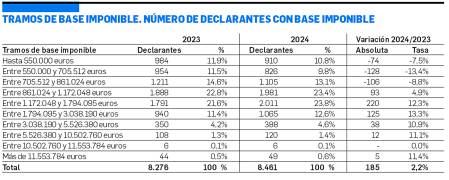

Lo que dicen los datos es que el número de declarantes de Patrimonio ha subido con respecto a 2023, hay 185 más según la estadística de Hacienda, aunque la cifra total (8.461) sigue por debajo de la de 2022 cuando hubo 8.813. Asesores consultados atribuyen el grueso del incremento neto de declarantes registrado en 2024 al trasvase de contribuyentes sin cuota a con cuota en los tramos más bajos y, también, a los nuevos declarantes para las campañas de lucha contra el fraude. En los tramos de más de tres millones hay sólo 55 más.

Los expertos entienden que, a la luz de los datos, la subida de contribuyentes en los tramos más elevados responde a movimiento de tramos, sobre todo entre 705.000 euros y 3 millones, donde están la mayoría de los declarantes. Es decir, que los incrementos de patrimonio han seguido produciendo traspasos de contribuyentes a tramos superiores.

Te puede interesar

En 2022, cuando la Comunidad foral incorporó a su normativa el impuesto temporal a las grandes fortunas que aprobó el Gobierno central, se registraron hasta 90 bajas entre los navarros que declaran rentas patrimoniales superiores a 1,7 millones de euros. Un año después, en 2023, el número de declarantes volvió a bajar (hubo 537 menos que en 2022) pero aumentaron los navarros que declaran patrimonios de más de un millón de euros.

MÁS DECLARANTES PERO NO EN TODOS LOS TRAMOS

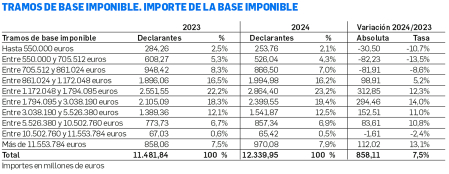

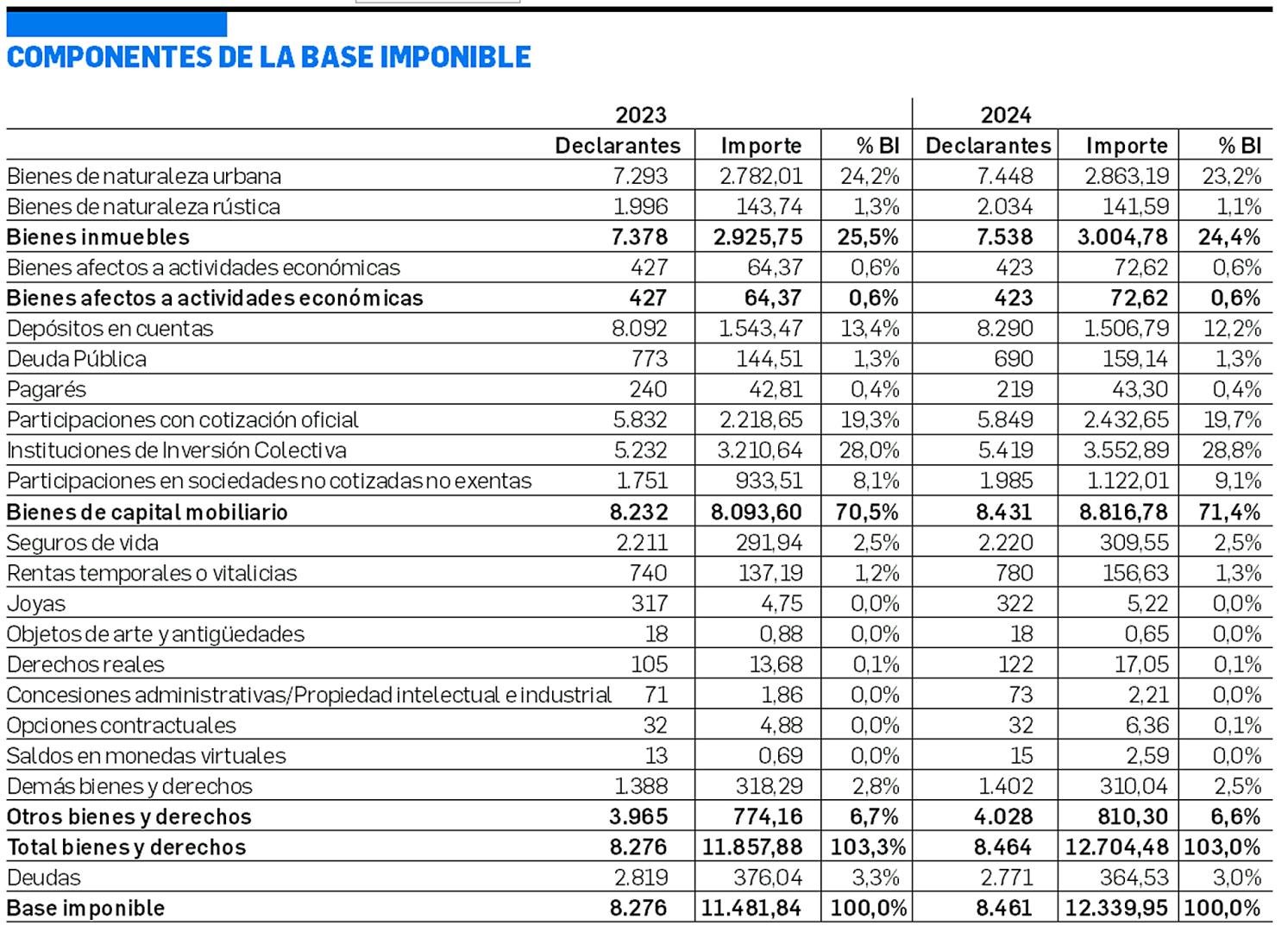

2024 cerró con aumento de contribuyentes aunque no en todos los tamos. Como ocurrió en 2023 los tres inferiores -los que declaran bases imponibles de hasta 550.000 euros y que no superan los 861.024 euros- perdieron declarantes, en concreto 308, mientras que los que concentran a los contribuyentes con bases por encima del millón de euros ganaron 400. El incremento en los tramos más altos provocó un aumento de las bases imponibles (la cantidad sobre la que se calcula el pago de impuestos) superior a los 850 millones de euros que explica el incremento de la recaudación que alcanzó los 47,67 millones, 5,66 millones más que en el ejercicio anterior.

De acuerdo con las fuentes consultadas, los incrementos de base están sobre todo en instituciones de inversión colectiva y bolsa (la subida de los mercados se nota en Patrimonio) y algo menos en participaciones de no cotizadas e inmuebles. Por segundo año consecutivo la recaudación de Patrimonio subió. Un incremento con el que Hacienda ya contaba tras haber incrementado en 1,5 puntos porcentuales, hasta el 3,5%, el tipo que hasta 2021 aplicó a los patrimonios que superan los 11 millones de euros para que estos contribuyentes tributen lo que les hubiera correspondido en el impuesto temporal a las grandes fortunas que puso en marcha el Gobierno central y que aunque inicialmente tenía vigencia para 2022 y 2023, continua en vigor.

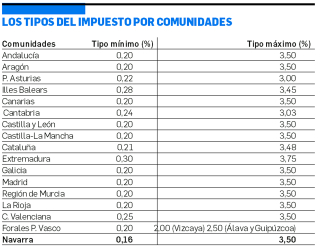

En 2024 fueron 49 los navarros que pagaron esa tarifa. En total, 10,28 millones, el 21,6% de la cuota total. A nivel nacional solo Andalucía, Aragón, Canarias, Castilla y León, Castilla-La Mancha, Galicia, Madrid, Murcia y La Rioja tienen el tipo mínimo y máximo igual que el estatal (0,2-3,5%) aunque algunas comunidades han introducido bonificaciones ligadas al Impuesto de Solidaridad de las Grandes Fortunas, como Andalucía, Cantabria, Galicia, Madrid, Murcia y La Rioja. En esta última ha entrado en vigor en esta declaración la bonificación del 100% que no tendrá efecto a partir de los tres millones. Lo que significa en la práctica es que la gran mayoría de los riojanos que están obligados a declarar Patrimonio no tendrá que pagar este año salvo que superen los tres millones de euros en bienes lo que afectará a los 200 riojanos más ricos. En Álava y Guipúzcoa los tipos de Patrimonio oscilan entre el 0,2 y 2,5% y en Vizcaya, se sitúan entre el 0,2 y el 2%.

Según se recoge en el Panorama de la Fiscalidad Autonómica y Foral 2026 que ha presentado esta semana el Consejo General de Economistas de España, un contribuyente con un patrimonio de 4 millones de euros y que no tenga ningún tipo de discapacidad pagaría en Navarra 32.364 euros, menos que en Aragón (36.546 euros) y un importe similar al de Guipúzcoa (32.700 euros), pero más que en Madrid y La Rioja (5.100 euros) y que en Vizcaya, donde la factura asciende a 22.400 euros, y Álava, con 31.000 euros.

CLAVES DEL IMPUESTO DE PATRIMONIO

1 Obligación. Tienen obligación de declarar todos los contribuyentes con un patrimonio superior a un millón de euros y, en general, aquellos que sin llegar a esa cantidad les dé a pagar la cuota tributaria una vez realizadas todas las deducciones. En la campaña de 2024 presentaron la declaración 8.483 contribuyentes.

2 Vivienda. Para calcular el valor de las viviendas para este impuesto se toma el mayor de los tres siguientes: el catastral (contribución urbana), su valor de compra o el comprobado por la administración a efectos de cualquier impuesto. Si se trata de la vivienda habitual hay que restar 250.000 euros.

3 Mínimo exento. El impuesto grava el valor de los bienes descontadas sus deudas reconocidas. A esta cantidad se le resta un mínimo exento de 550.000 euros.

4 Cuánto se paga. La tarifa del impuesto va del 0,16% al 3,5 para los patrimonios que superen los 11 millones de euros.